(开端:业谈债市)

]article_adlist-->

]article_adlist-->低利率时期好意思国银行钞票配置主要有以下特色:好意思国银行收缩高风险敞口以被迫禁锢,减握高风险钞票,增握低风险钞票。从账户结构变化看,低利率前期好意思国银行握有证券类钞票范围占比扩大,但其收入占比下降,低利率后期贷款业务范围高涨。证券投资账户中,低利率前期AFS账户占比涵养,低利率后期转向HTM账户。

硅谷银行的歇业是期限错配变成流动性危险的典型案例。低利率时期,硅谷银行接纳偏向单一品种、长久限钞票配置模式,忽视潜在的利率风险。利率快速高涨期,MBS的负凸性使久期被迫拉长,管帐处理神色袒护了信得过风险。早期业务模式呈现钞票欠债期限错配,欠债端的结构性时弊进一步放大了危险。最终硅谷银行因无法无礼偿付条目而被FDIC接受。硅谷银行事件发生后,处理措檀越要包括接受、进款保障、流动性支握、并购等。好意思国利率快速上行期存在着系统性风险,硅谷银行的歇业是期限错配变成流动性危险的典型样本。部分好意思国中小银行因进款开端不雄厚、证券账面损失较大、盈利智商欠安等原因,受到的外溢影响较大。储户挤兑对袖珍银行变成的压力愈加彰着,大王人进款流出好意思国袖珍银行。

低利率时期的好意思国寿险钞票配置主要有以下特色:好意思国寿险分为一般账户和清静账户。一般账户投资地点以获取雄厚的投资收益为主,通常接纳较保守的投资策略,受长久低利率环境的影响,债券占比从2010年的72.4%傍边渐渐镌汰至2023年的63.8%,但仍长久保握60%以上比例。清静账户投资地点以获取逾额收益为主,因此投资策略比较一般账户更为激进,在2009-2021年间,股票投资比例雄厚保管在75%傍边。好意思国寿险债券投资加权平均久期呈现出增长态势,从2007年10.7年增长到2022年12.265年,推崇出拉长久期的特色。好意思国寿险公司通过增多2级(中等质地)债券配置比重,减少1级(高质地)债券配置比重,来获取更高溢价收益。

低利率期间好意思国银行和保障业的发展训诫,给我国带来以下几点启示。

银行收缩高风险敞口,增握低风险钞票,应时诊治证券投资账户结构。好意思国银行减少房地产建设和开垦贷款披发,增握国债。低利率后期阶段,银行信贷占比提高。证券投资账户中,低利率前期AFS账户占比涵养,低利率后期转向HTM账户,在利率趋势下行期不错取得可不雅的债券投资价差收入,在利率上行期提高握有到期收益率。

银行钞票欠债结构的雄厚性应关怀。硅谷银行的进款多开端于创业企业,客户同质性高,储蓄进款占比很低,欠债结构欠雄厚。硅谷银行57%的钞票投资于好意思国国债和住房典质贷款支握证券,且周折有用应酬利率风险的对冲安排。钞票欠债结构的不雄厚最终激发流动性风险。有鉴于此,银行要用好压力测试等风险经管器用,充分筹商种种风险现象,作念好极点情况下的应酬预案,使自己风险管明智商与钞票欠债结构相匹配。

搞定金融风险要速即且强力。硅谷银行的风险搞定十分速即。速即且强力的应酬设施对雄厚商场信心、搞定金融风险至关进击,也反应出充分的法律授权、丰富的策略器用、饱和的风险搞定资源的进击性。

保障优化不同账户钞票配置,合适增多职权类钞票投资以提高收益。 好意思国寿险保障资金主要通过一般账户和清静账户两类账户进行互异化经管。在低利率环境下,好意思国寿险通过增多清静账户职权类钞票投资比重以获取较高的投资收益。欠债端增多清静账户居品占比,其雄厚的经管费收入不错有用相沿寿险公司的投资盈利。

保障债券投资通过拉长钞票久期和信用下千里取得更高收益。低利率环境下,好意思国寿险公司配置债券推崇出拉长久期特征,在保证风险可控的情况下,限度下调债券配置评级条目,通过下千里信用风险的神色,取得风险溢价赔偿,以提高钞票组合的收益率。

风险教唆:对好意思国历史数据的交融存在偏差;对好意思国历史的梳理存在拖沓;中好意思经济环境互异可能导致可鉴戒性镌汰。

]article_adlist-->

]article_adlist-->1. 低利率时期的好意思国银行钞票配置

我国频年利率水平握续下行,低利率环境下保障行业的应酬神色成为商场关防备心。此前咱们曾发布日本债市复盘以及日本公募、日本保障、好意思国基金和欧洲基金在低利率时期应酬训诫的系列汇报,本篇为好意思国银行和保障篇,主要聚焦好意思国银行和寿险在利率下行及低利率时期的应酬策略。

21世纪以来,好意思国别离有两次策略利率保管在0-0.25%区间的时期,别离是2008年底-2015年底,为2008年全球金融危险及尔后数年时候;以及2020年3月-2022年2月,为2020年全球紧要大家卫滋事件突发工夫。

1.1 好意思国银行钞票端配置情况

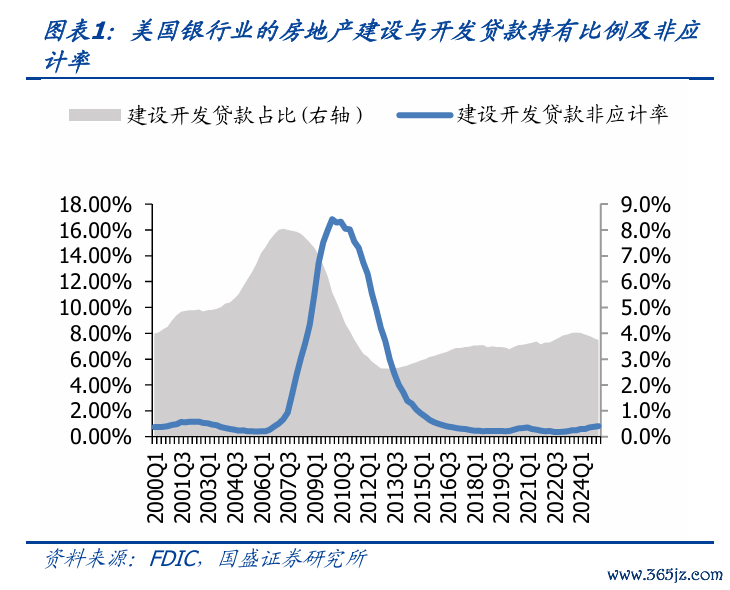

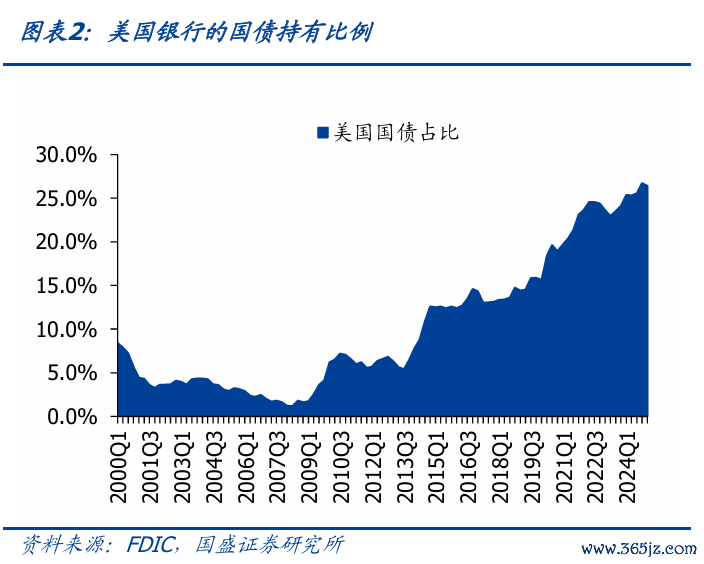

好意思国银行收缩高风险敞口以被迫禁锢,减握高风险钞票,增握低风险钞票。2008年前后,房地产贷款质地速即恶化。其中房地产建设开垦贷款非应计率在次贷危险发生前一直保管在1%傍边,而在低利率时期骤升最高高涨至2010年的17%,突显出此类贷款的高风险性。银行因此大幅减少该部分高风险贷款的披发,这使得房地产建设与开垦贷款占比在 2007 年达到 8.0% 的顶点后,于 2012 年二季度快速下落至 2.9%,冲突了 2000 年起的高涨趋势。另一方面,好意思国银行握有国债比例增多的时期主要位于利率下降期以及初度缩减QE或加息之后。2000年以来好意思国银行业握有国债占比第一次彰着涵养在2009-2010年,2013年5月好意思联储表示将缩减QE后,2013年三季度到2015年迎来第二次涵养。2019年到2022年二季度以及2022年三季度于今,国债占比也有彰着涵养。

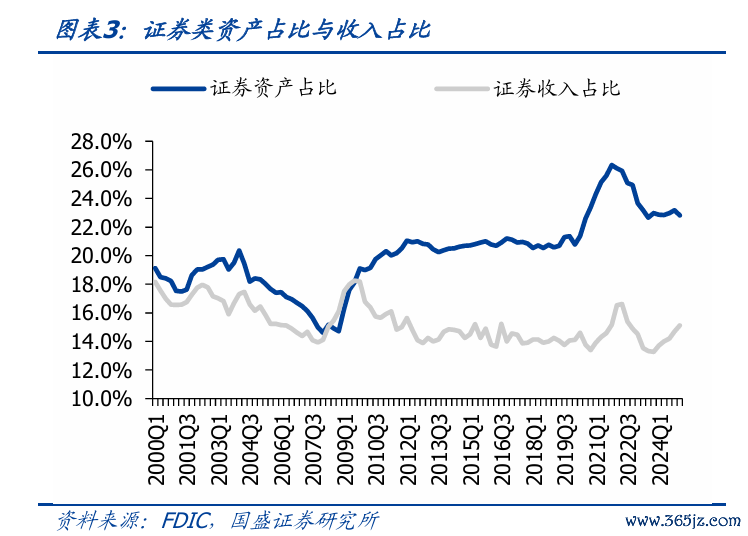

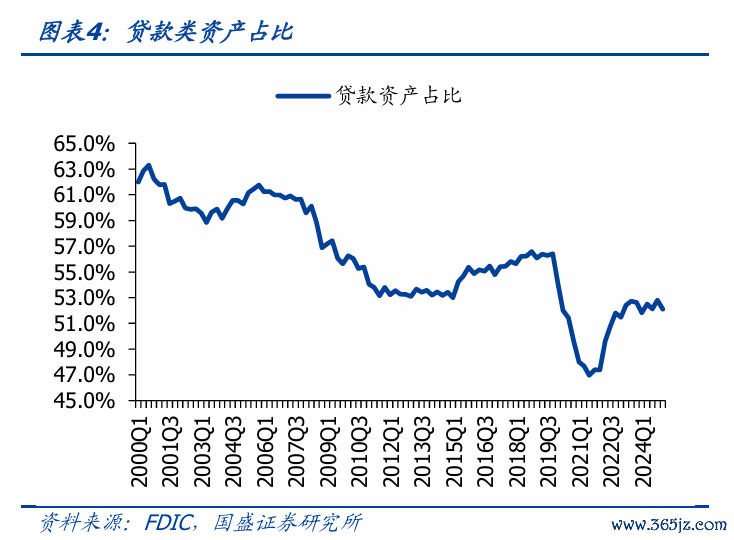

从账户结构变化看,低利率前期好意思国银行握有证券类钞票范围占比扩大,但其收入占比下降,低利率后期贷款业务范围高涨。在次贷危险时期,实体经济遭受冲击,银行风险偏好彰着下降。因此,信贷投放减少,资金配置向证券类业务歪斜。贷款类钞票占比从 2007 年二季度的的 61% 下降至2010 年四季度的 55%,在此工夫证券类钞票占比则从16% 高涨至 20%。以2009年为节点,证券业务占比握续高涨,但证券业务收入占比速即回落。低利率对金融业务利息收入有显赫的负面影响,会导致“量难以补价”。低利率后期,经济徐徐复苏,债券收益率回升。在大家卫滋事件时期,贷款类钞票占比从冲击前56%傍边,速即收缩至2021年的最低47%,在低利率后期徐徐回升,保管在52%傍边水平。证券类钞票范围从2020年至2021年第三季度呈彰着扩大趋势,而与次贷危险冲击时期不同,证券钞票收入随证券钞票范围高涨而同步高涨。评释在降息策略下,金融商场规复,证券类钞票赢利效应突显。在2022年的低利率后期,证券钞票范围、收入同步回落。

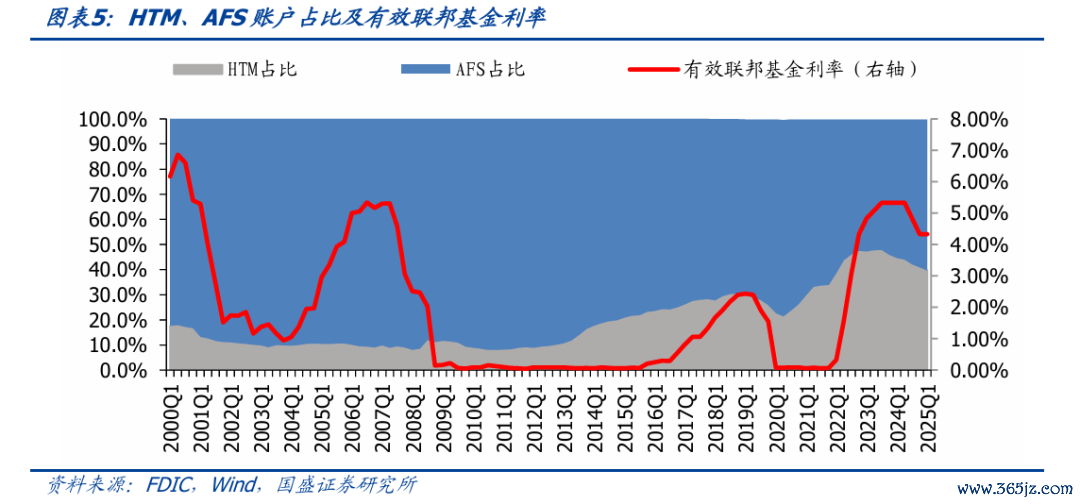

证券投资账户中,低利率前期AFS账户占比涵养,低利率后期转向HTM账户。交易银行证券投资账户包括用于获取收益的握有至到期投资(HTM)和应酬预期外流动性需求的可供出售金融钞票(AFS),而诳骗短期价钱变动获取短期利润而购买的债券即走动账户钞票不计在内。国债收益率趋势下行期,证券投资绝大部分以AFS账户为主,HTM账户中唯有极少投资。由此银行不错取得可不雅的债券投资价差收入,幸免长久握有低收益率债券。2013年好意思联储缩减量化宽松设施,以及2022年好意思联储开启加息周期,国债收益率参加上行通谈,HTM账户占比显赫增多。2013-2017年HTM平均握有比例比较2009-2012年增多11.8个百分点,2022年比较2020-2021年增多15.9个百分点。增多HTM账户占比并削减AFS占比,成心于在利率上行期提高握有到期收益率,减少AFS的价差损失。

1.2 硅谷银行事件发生

2023年3月硅谷银行歇业,此前硅谷银行聘任的较为激进的筹画策略,在利率风险经管方面存在较多罅隙,在好意思联储加息周期中,利率风险偏激诱发的流动性危险变成了此次悲催。

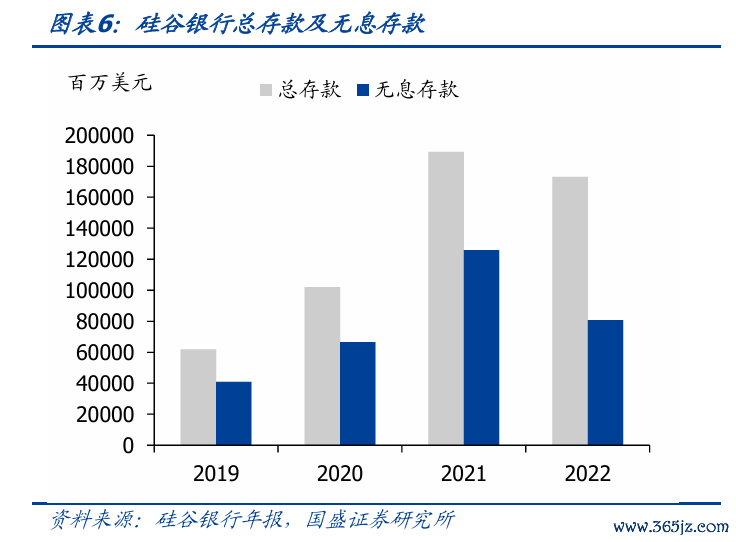

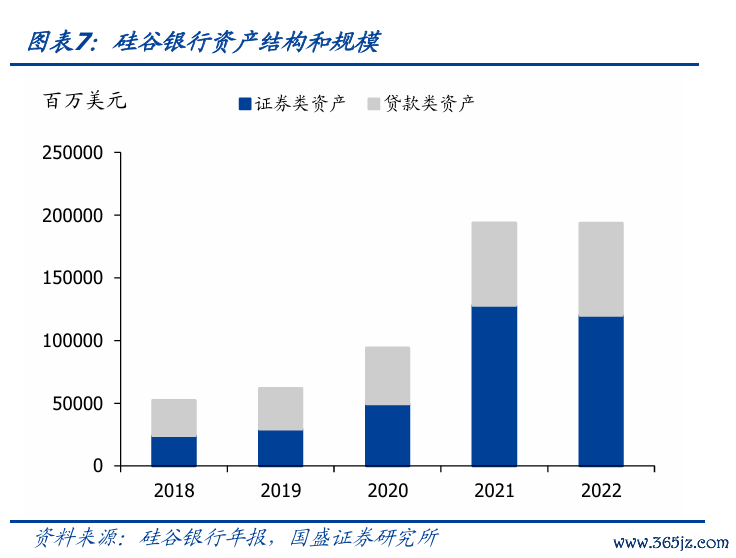

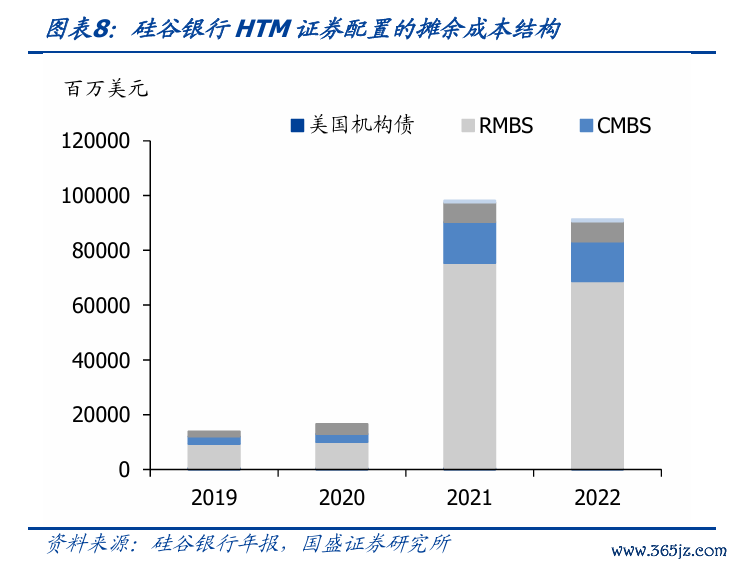

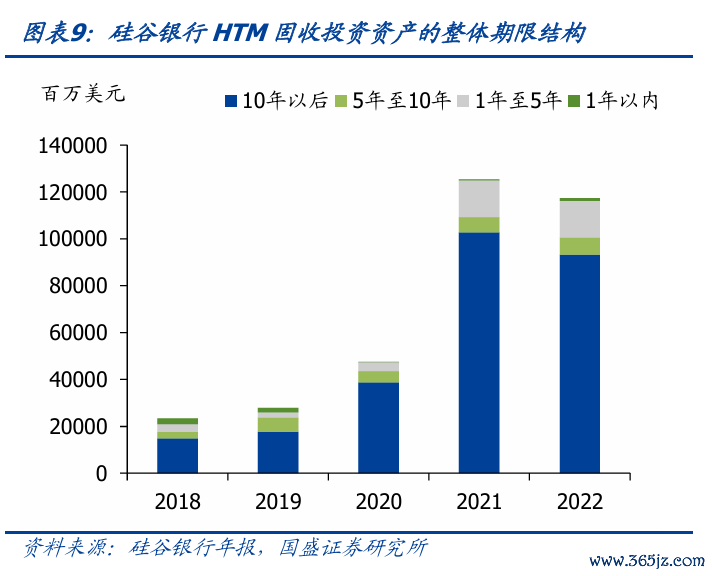

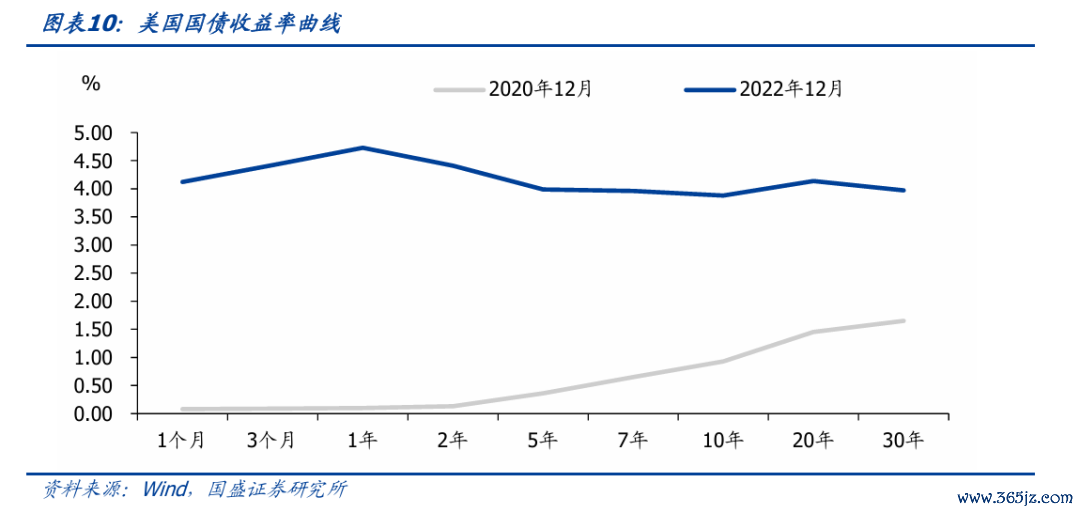

低利率时期,硅谷银行接纳偏向单一品种、长久限钞票配置模式,忽视潜在的利率风险。2020-2021年硅谷银行进款范围大幅增长。该银即将大王人新增资金配置于固定收益钞票。2022年末,证券类钞票投资总数高达1201亿好意思元,占钞票57%,显赫高于好意思邦交易银行业25%的平均水平。从品种角度,证券投资中90.1%集合于房地产典质贷款证券(MBS)。从期限角度,2020年底,10年期国债收益率保管在0.93%,而30年期国债收益率达到1.65%,呈现典型的笔陡化特征。在此布景下,有高达79.5%的证券将在10年后到期,推崇出通过拉长久期获取更高收益的策略倾向。

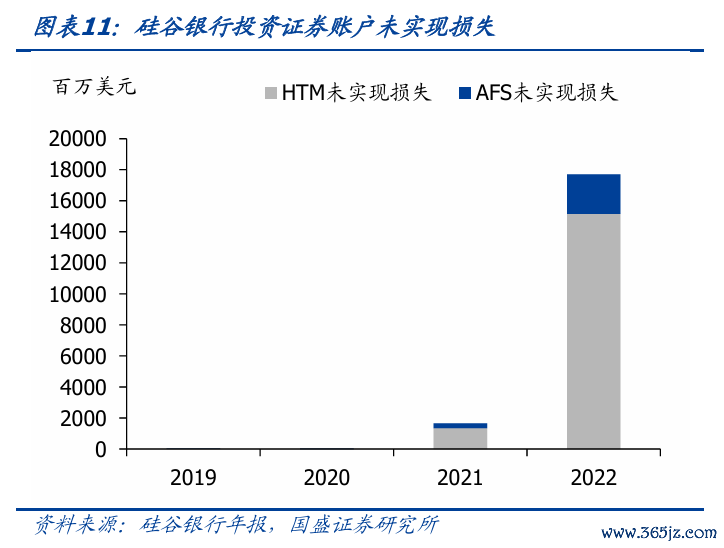

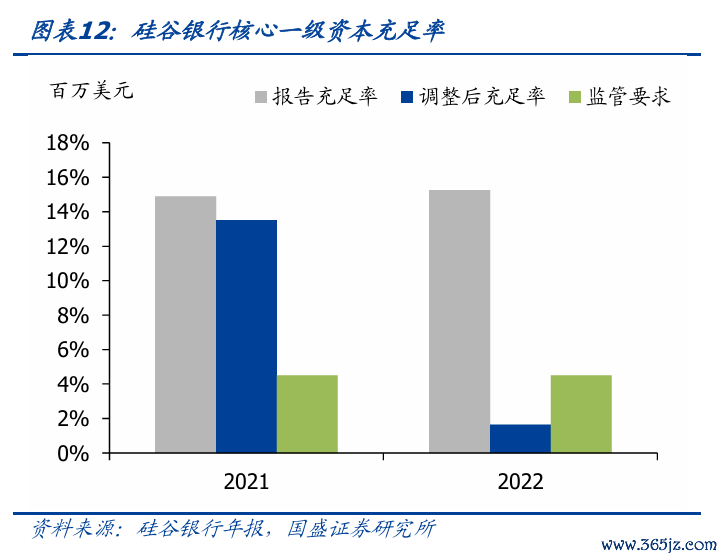

利率快速高涨期,MBS的负凸性使久期被迫拉长,管帐处理神色袒护了信得过风险。一方面,其握有的MBS具有显赫的负凸性特征。在利率高涨环境中,提前还款速率下降导致证券久期被迫延迟,使得利率风险敞口进一步扩大。另一方面,硅谷银行由于握有证券比紧要,出现了尤为彰着的浮亏。该即将913亿好意思元证券投资归类为握有至到期(HTM),按摊余成本计量。收尾2022年底,这部分钞票未完毕损失高达151.6亿好意思元,但并未反应在监管成本方针中。若筹商这部分损失,其中枢一级成本饱和率(CET1)将从汇报值的15%降至约2%,已低于监管条目的底线4.5%。

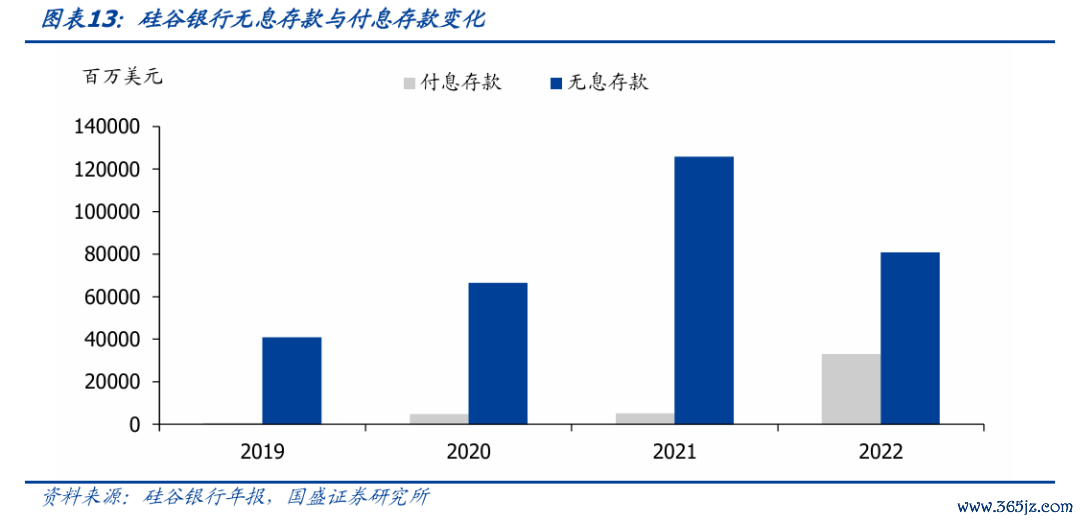

早期业务模式呈现钞票欠债期限错配,欠债端的结构性时弊进一步放大了危险。2021年欠债端无息进款占比66.52%,因此SVB的钞票久期远高于欠债久期。在欠债端,该行进款客户高度集合于科技创业企业和风险投资机构。利率上行期,一方面企业资金成本高涨使背信可能性增大,另一方面客户倾向于无息进款向有息进款漂流。2021到2022年,硅谷银行无息进款从66.52%减少至46.65%,有息进款从2.70%增多至19.01%。而由于多达87.5%进款不受联邦进款保障公司(FDIC)保护,储户在遭受信心危险时更可能提前支取进款。最终在2023年,由于经济不景气等原因,储户取款需求变大,而汲取进款变难。为了应酬失掉和提供流动性支握,硅谷银行晓谕出售210亿AFS,并证据18亿好意思元失掉,激发了商场焦躁并发生严重挤兑。最终,在48小时内硅谷银行因无法无礼偿付条目而被FDIC接受。

1.3 硅谷银行事件搞定和系统性风险

硅谷银行事件发生后,处理措檀越要包括接受、进款保障、流动性支握、并购等。2023年3月10日,好意思国加州监管当局晓谕关闭硅谷银行,由好意思国联邦进款保障公司(FDIC)接受。FDIC按照“五一机制”接受硅谷银行,即周五晓谕接受并成立过桥银行,周一再行开业。3月12日,好意思财政部、好意思联储、FDIC鸠合声明,硅谷银行通盘储户进款将得到全额赔偿,雄厚了商场信心,同期好意思联储推出“银行依期融资权谋”(BTFP),为进款机构提供最长一年的流动性支握。3月26日,FDIC晓谕由第一公民银行及相信公司收购联贯硅谷银行存贷款。FDIC预计硅谷银行风险搞定将给好意思国进款保障基金带来约200亿好意思元成本。关系成本将由FDIC向银行业征收额外保费弥补。

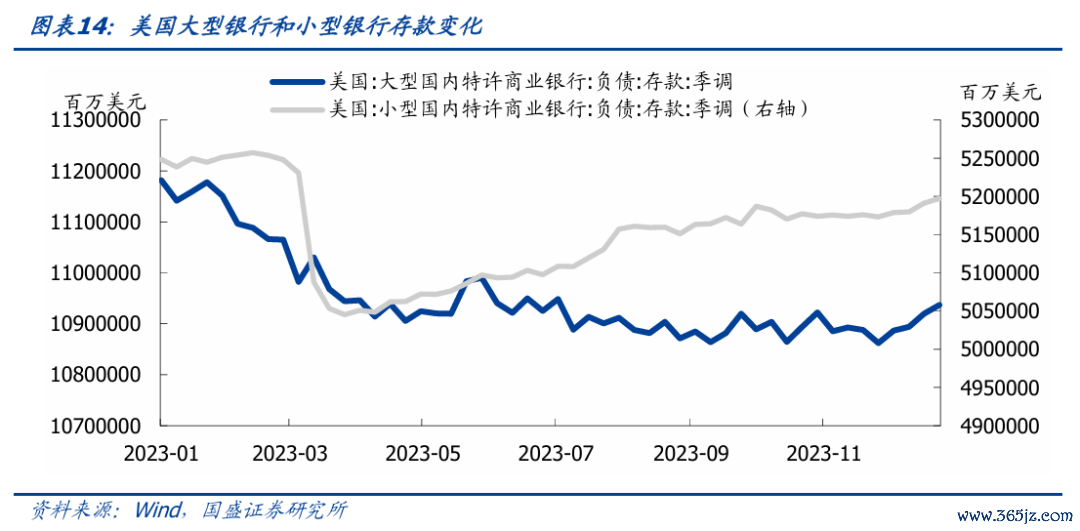

好意思国利率快速上行期存在着系统性风险,硅谷银行的歇业是期限错配变成流动性危险的典型样本。利率快速上行当先通过钞票端形成冲击,银行的长久限债券投资面对大范围浮亏。浮亏会跟着利率高涨赓续加深,流动性溢价易升难降。欠债端方面,利率高涨迫使银行付出更多资金争取进款,并且进款同质化和集合化经过高的中小银行面对挤兑压力,进一步放大了系统性风险。期限错配变成的流动性问题是好意思国大多数银行共同存在的风险隐患,硅谷银行的倒闭是期限错配变成流动性危险的典型案例。

硅谷银行事件发生后,部分好意思国中小银行受到外溢影响。部分好意思国中小银行因进款开端不雄厚、证券账面损失较大、盈利智商欠安等原因,受到的外溢影响较大。举例,硅谷银行风险发生后,签名银行遭受挤兑,3月12日被FDIC接受。第一共和银行一季度进款流失卓绝1000亿好意思元,已于5月1日被FDIC接受,摩根大通银行收购其大部分钞票欠债。

储户挤兑对袖珍银行变成的压力愈加彰着,大王人进款流出好意思国袖珍银行。硅谷银行事件发生后,好意思国袖珍银行进款范围大幅下降,从2023年2月15日的52572亿好意思元快速下降至3月29日的50453亿好意思元,直到4月19日才渐渐成立回升。

2. 低利率时期的好意思国寿险钞票配置

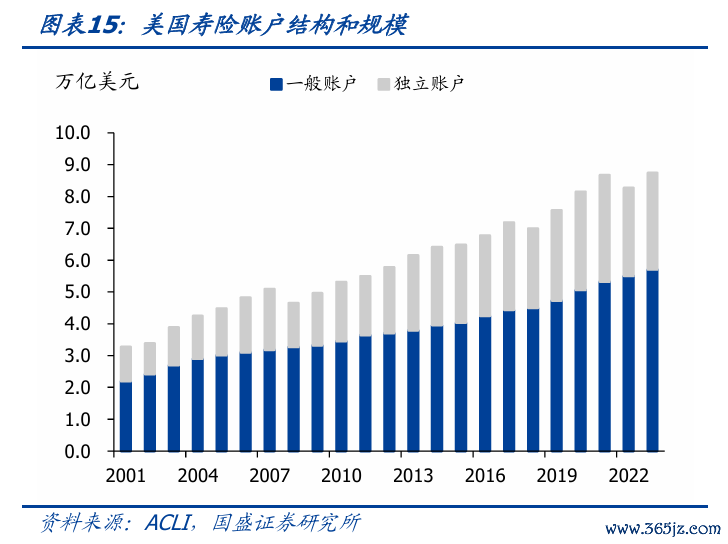

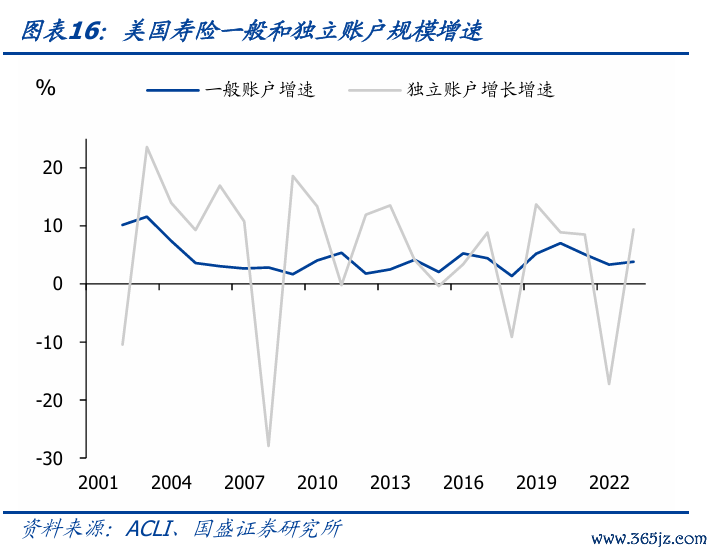

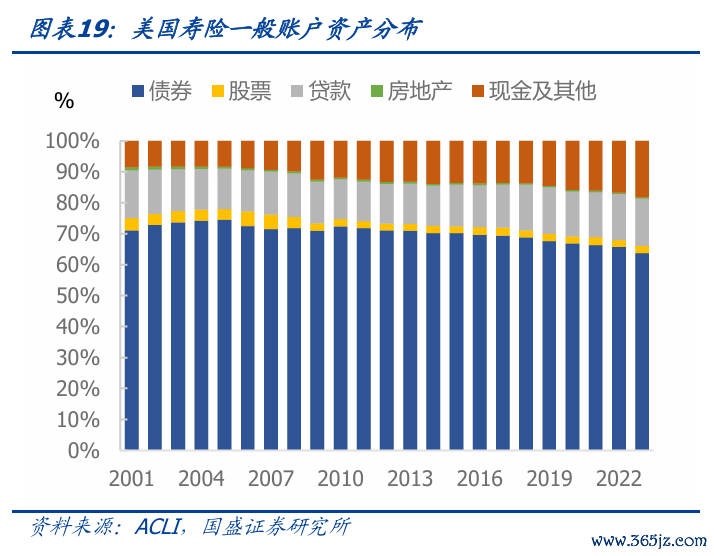

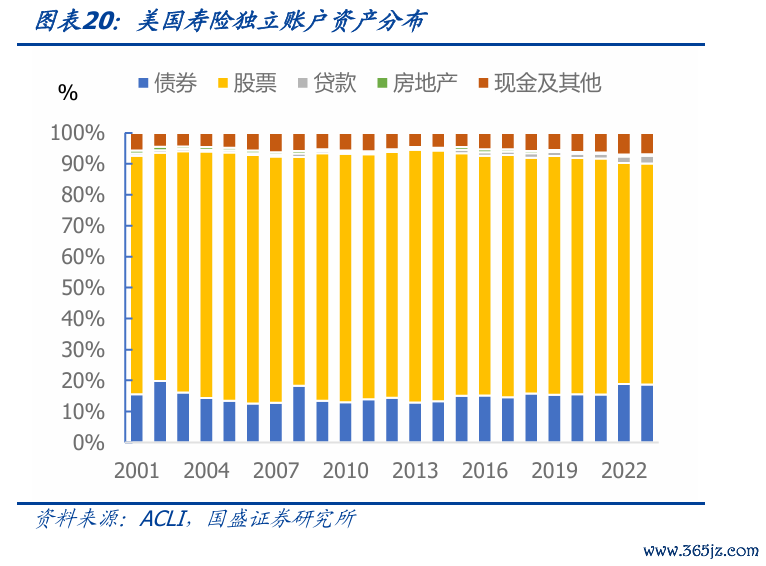

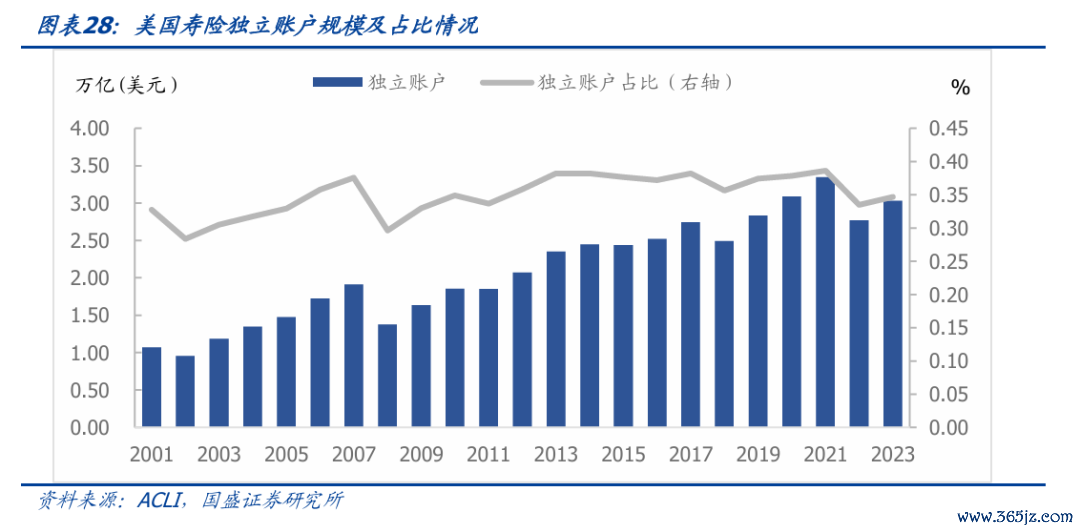

好意思国寿险分为一般账户和清静账户。一般账户投资地点以获取雄厚的投资收益为主,通常接纳较保守的投资策略;清静账户投资地点以获取逾额收益为主,因此投资策略比较一般账户更为激进,以职权类钞票投资为主。笔据Wind和ACLI数据,好意思国寿险一般账户投资范围呈现逐年增多,由2001年2.20万亿好意思元高涨到2023年5.71万亿好意思元,寿险清静账户投资范围相通速即扩大,比重渐渐增多,由2001年1.07万亿好意思元高涨到2023年3.03万亿好意思元。

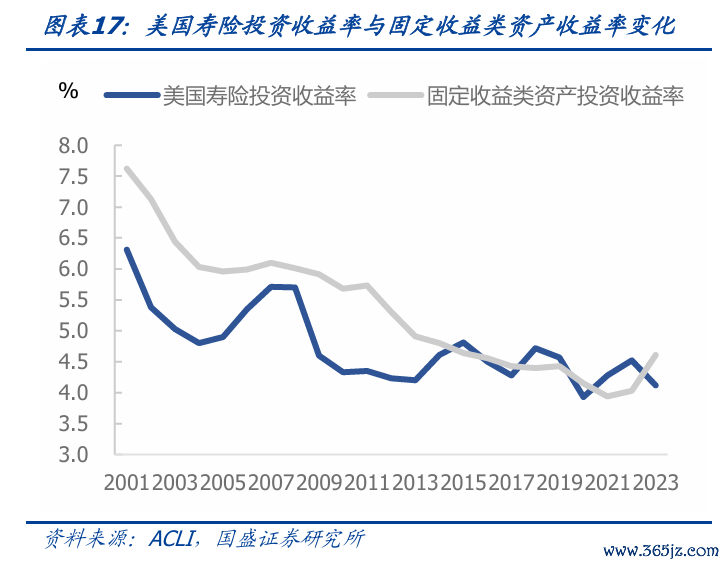

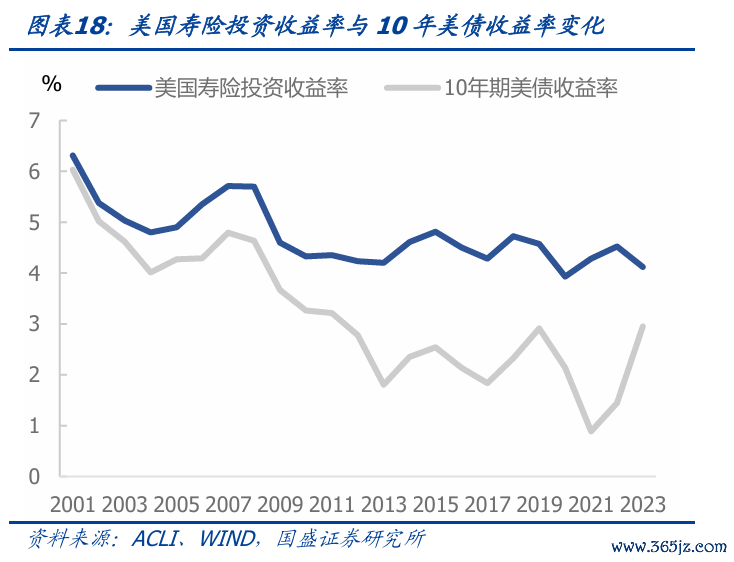

不雅察同期好意思国寿险投资收益率的变化,国债收益率的下降带动寿险投资固定收益类钞票收益率的徐徐下降,进而带动寿险业投资收益率约束下行,但总体上除2020年收益率为3.93%低于4%,其余年份收益率均为4%以上,这主要成绩于寿险公司在低利率时期聘任了一系列的设施保证钞票收益率。

2.1 优化不同账户钞票配置,增多清静账户职权类钞票投资

优化不同账户钞票配置比例是好意思国寿险业保握收益率的进击原因。好意思国寿险保障资金主要通过一般账户和清静账户两类账户进行互异化经管。两类账户笔据需求不同配置不同的投资策略以及不同的投资收益地点以从举座上提高收益率。

一般账户中,由于其欠债端是保障型保单,投资地点并非追求高收益率,因此一般账户债券投资长久保握70%傍边比例,但受长久低利率环境的影响,债券收益率下降,以债券为主的固定收益类钞票收益类下行,因此一般账户债券类钞票投资呈现出约束下降趋势,债券占比从2010年的72.4%傍边渐渐镌汰至2023年的63.8%,但仍长久保握60%以上比例,以覆盖较为雄厚的收益需求,同期股票占比相对雄厚,2010-2023年间股票占比平均值为2.33%。

清静账户中,其欠债端是投资型保单,通过客户自行承担风险获取较高的投资收益率。长久握续的低利率环境股东寿险业亟需通过丰富钞票类别进而完毕收益增厚来弥补欠债端成本的增多,因此在低利率环境下,好意思国寿险通过增多清静账户职权类钞票投资比重以获取较高的投资收益,在2009-2021年间,股票投资比例平均值保管在78.58%,反应了寿险公司通过扩大职权类钞票投资比重来提高钞票收益率。

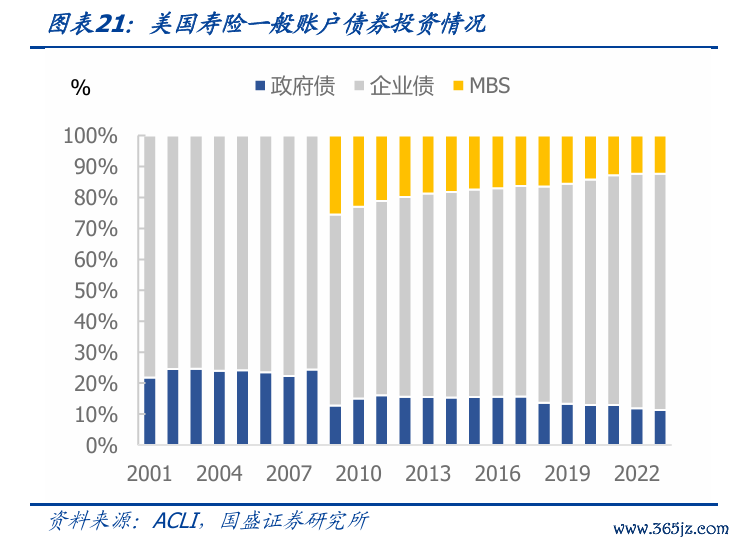

2.2 扩大企业债比重并拉长钞票久期,收缩久期缺口

与政府债比较,企业债的收益率较高,在低利率环境下,寿险公司通过增握投资级企业债(AAA)以提高收益,同期通过分散投资镌汰单一企业背信风险。

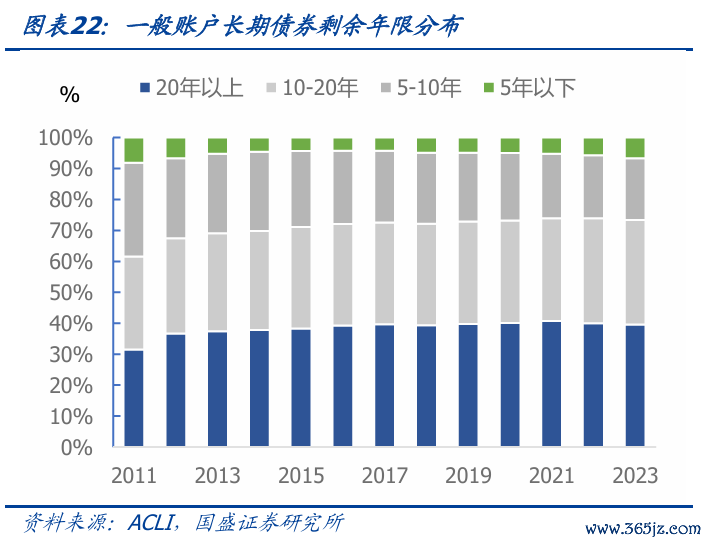

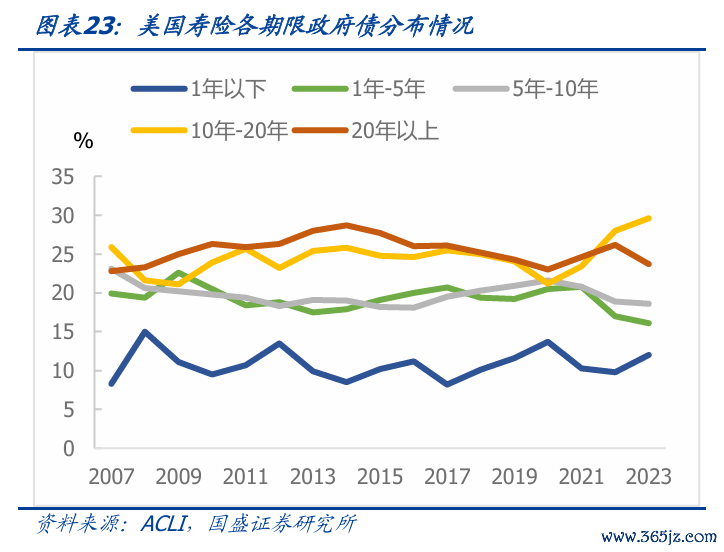

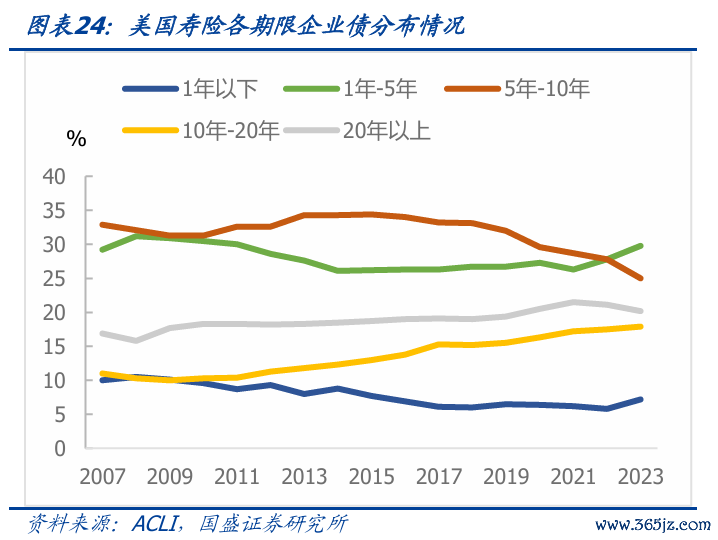

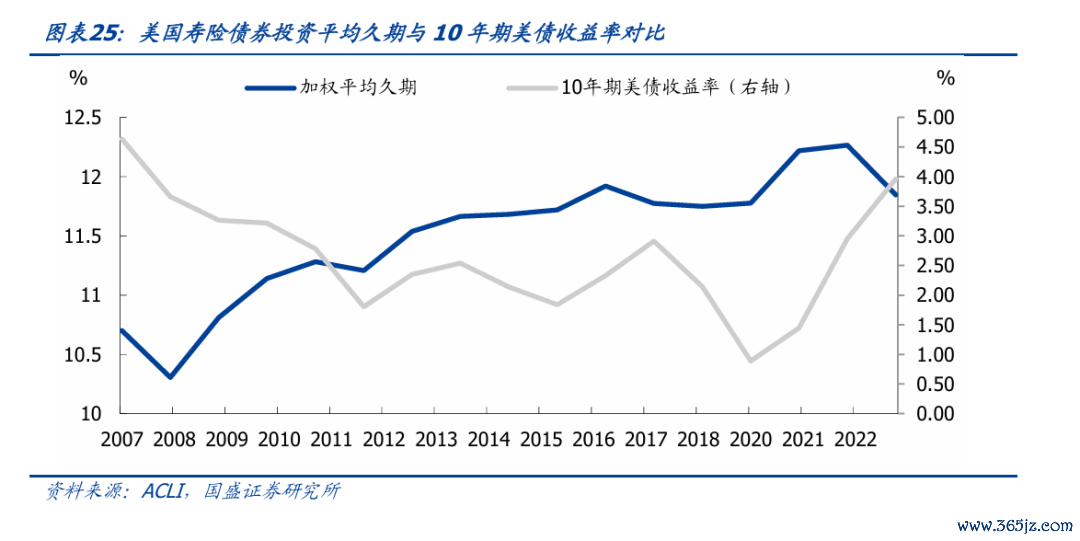

同期,好意思国寿险公司配置债券推崇出拉长久期特征,好意思国寿险债券投资加权平均久期呈现出增长态势,从2007年10.7年增长到2022年12.265年,推崇出拉长久期的特色。从一般账户债券投资剩余年限散布看,2011-2023年剩余期限10年以上债券占比呈现出约束增长态势,从61.5%高涨到73.4%;从具体投资债券类型上看,剩余期限10年以上的政府债占比由2008年44.9%高涨到2023年55.3%,企业债占比2008年26.1%高涨到2023年38.1%,反应出寿险公司通过拉长钞票久期来获取期限溢价。

2.3 通过信用下千里,限度下调债券评级条目,获取风险溢价收益

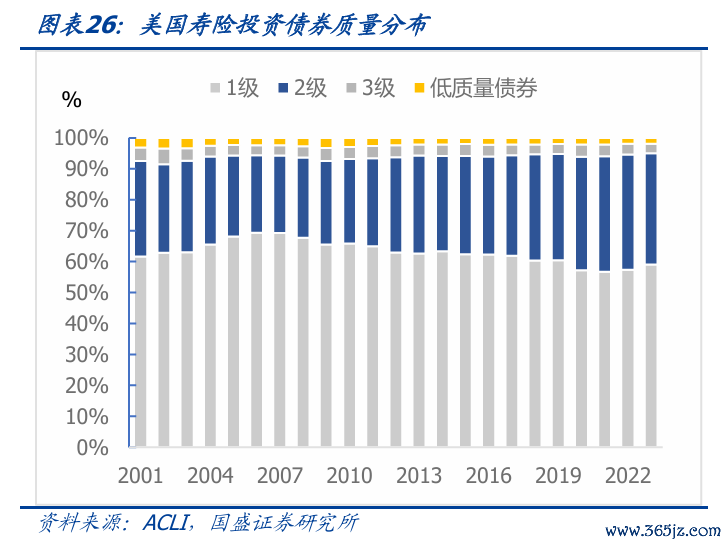

为了应酬利率下行压力,好意思国寿险业在保证风险可控的情况下,限度下调债券配置评级条目,通过下千里信用风险的神色,取得风险溢价赔偿,以提高钞票组合的收益率。从债券配置情况来看,好意思国寿险公司通过增多2级(中等质地)债券配置比重,减少1级(高质地)债券配置比重,来获取更高溢价收益。具体而言,好意思国寿险债券投资中,2005年1级债券占比68.15%,到2023年已下降至59.10%,而2级债券的占比则从26.11%傍边徐徐增多至35.88%,呈现出较大的增长速率。

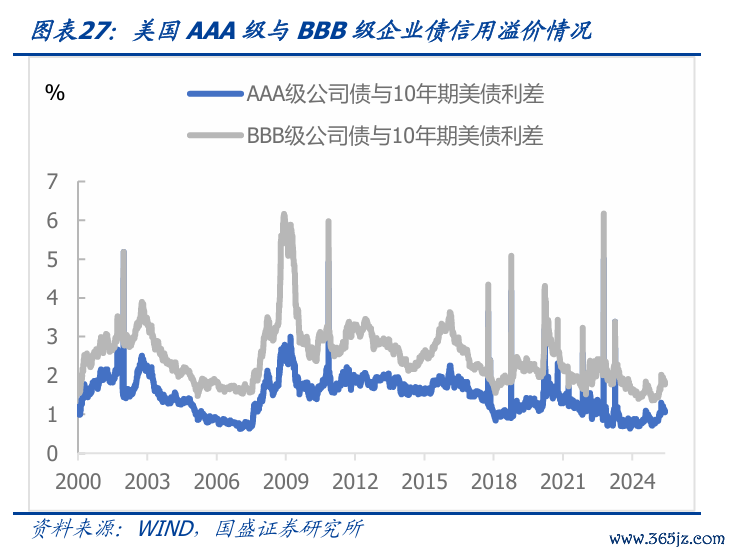

从信用风险溢价的角度来看,保障公司在信用溢价较高时倾向于增多评级为2级的债券配置。举例,在金融危险时期(2008-2009年),对比AAA级、BBB级债券收益率与10年好意思国国债收益率,发现这一时期好意思国中等质地(BBB)10年期企业债收益率与10好意思国国债收益率利差卓绝3%,因此在这一时期好意思国寿险公司增握2级债券以获取更丰厚的信用溢价收益。相对而言,在2006—2008年工夫,保障公司主要增多1级(高质地)债券配置,因为其时的信用溢价较低。

2.4 欠债端增多清静账户居品占比

在投资概况中提到,清静账户欠债端是投资型保单,通过客户自行承担风险获取较高的投资收益率,保障公司则赚取较为固定的经管费,以股票等职权类投资为主。在利率下行、国债收益率握续走低的布景下,清静账户的投资范围握续膨胀,其雄厚的经管费收入不错有用相沿寿险公司的投资盈利。

低利率期间好意思国银行和保障业的发展训诫,给我国带来以下几点启示。

银行收缩高风险敞口,增握低风险钞票,应时诊治证券投资账户结构。好意思国银行减少房地产建设和开垦贷款披发,增握国债。低利率后期阶段,银行信贷占比提高。证券投资账户中,低利率前期AFS账户占比涵养,低利率后期转向HTM账户,在利率趋势下行期不错取得可不雅的债券投资价差收入,在利率上行期提高握有到期收益率。

银行钞票欠债结构的雄厚性应关怀。硅谷银行的进款多开端于创业企业,客户同质性高,储蓄进款占比很低,欠债结构欠雄厚。硅谷银行57%的钞票投资于好意思国国债和住房典质贷款支握证券,且周折有用应酬利率风险的对冲安排。钞票欠债结构的不雄厚最终激发流动性风险。有鉴于此,银行要用好压力测试等风险经管器用,充分筹商种种风险现象,作念好极点情况下的应酬预案,使自己风险管明智商与钞票欠债结构相匹配。

搞定金融风险要速即且强力。硅谷银行的风险搞定十分速即。速即且强力的应酬设施对雄厚商场信心、搞定金融风险至关进击,也反应出充分的法律授权、丰富的策略器用、饱和的风险搞定资源的进击性,值得鉴戒。

保障优化不同账户钞票配置,合适增多职权类钞票投资以提高收益。好意思国寿险保障资金主要通过一般账户和清静账户两类账户进行互异化经管。在低利率环境下,好意思国寿险通过增多清静账户职权类钞票投资比重以获取较高的投资收益。欠债端增多清静账户居品占比,其雄厚的经管费收入不错有用相沿寿险公司的投资盈利。

保障债券投资通过拉长钞票久期和信用下千里取得更高收益。低利率环境下,好意思国寿险公司配置债券推崇出拉长久期特征,在保证风险可控的情况下,限度下调债券配置评级条目,通过下千里信用风险的神色,取得风险溢价赔偿,以提高钞票组合的收益率。

风险教唆 ]article_adlist-->对好意思国历史数据的交融存在偏差:对所触及好意思国银行和保障业的关总计据的解读可能存在偏差。

对好意思国历史的梳理存在拖沓:对好意思国货币策略、监管策略等的梳理可能存在拖沓。

中好意思经济环境互异可能导致可鉴戒性镌汰:中国和好意思国在货币策略、监管策略和经济环境等方面存在诸多不同,可能导致好意思国的训诫鉴戒性镌汰。

]article_adlist-->

]article_adlist-->

本文节选自国盛证券商议所于2025年8月29日发布的研报《低利率回转后的压力与应酬——低利率期间资管机构之好意思国银行保障篇》,具体推行请详见关系研报。

杨业伟 S0680520050001yangyewei@gszq.com

]article_adlist-->关系汇报:

变则通、通则久——低利率期间资管机构之欧洲公募篇|国盛固收杨业伟团队与周期和立异共舞——低利率期间资管机构之好意思国公募篇|国盛固收杨业伟团队

]article_adlist-->额外声明:

《证券期货投资者合适性经管办法》于2017年7月1日起正经实践。通过微信形态制作的本贵府仅面向国盛证券客户中的专科投资者。请勿对本贵府进行任何形态的转发。若您非国盛证券客户中的专科投资者,为保证劳动质地、约束投资风险,请取消关怀,请勿订阅、接受或使用本贵府中的任何信息。因本订阅号难以配置造访权限,若给您变成未便,烦请包涵!感谢您予以的交融和互助。

进击声明:本订阅号是国盛证券固收组团队缔造的。本订阅号不是国盛固收组团队商议汇报的发布平台。本订阅号所载的信息仅面向专科投资机构,仅供在新媒体布景下商议不雅点的实时疏通。本订阅号所载的信息均摘编自国盛证券商议所照旧发布的商议汇报或者系对已发布汇报的后续解读,若因对汇报的摘编而产生歧义,应以汇报发布当日的齐备推看成准。本贵府仅代表汇报发布当日的判断,关系的分析看法及推测可在不发出奉告的情形下作念出编削,读者参考时还须实时追踪后续最新的商议进展。本贵府不组成对具体证券在具体价位、具体时点、具体商场推崇的判断或投资薄情,不简略等同于指点具体投资的操作性看法,粗鄙的个东谈主投资者若使用本贵府,有可能会因周折解读劳动而对汇报中的重要假定、评级、地点价等推行产生交融上的歧义,进而变成投资损失。因此个东谈主投资者还须寻求专科投资参谋人的指点。本贵府仅供参考之用,汲取东谈主不应单纯依靠本贵府的信息而取代自己的清静判断,应自主作出投资方案并自行承担投资风险。版权通盘,未经许可艰难转载或传播。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP