炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司推敲院

作家:郑权

近日,国泰海通发布采纳解除后的第一份半年报。尽管公司归母净利润总和名次业第一,但扣除非继续性损益的影响后只排第三,况且较中信证券有较大差距。

由于本年3月14日才完成并表,因此独一第二季度的财务数据才可以解说1+1是否大于2。但缺憾的是,国泰海通本年第二季度的营收120.99亿元,比旧年解除前的国泰君安和海通证券营收之和少近11亿元。而中信证券、中国星河、华泰证券等头部券商第二季度的营收和净利润王人大幅增长。单单从第二季度的营收看,现在采纳解除并莫得达成“1+1>2”。

Q2单季度营收同比下滑 Q1净利润暴增大部分是“纸面金钱”

本年上半年,国泰海通畅成买卖收入238.72亿元,同比增长77.71%;达成归母净利润157.37亿元,同比增长213.74%;达成扣非归母净利润72.79亿元,同比增长59.76%。

在42家纯证券业务券商中,国泰海通本年上半年的营收在行业中排名第二,仅次于中信证券;归母净利润在行业中排第一。

如果仅从上述数字看,国泰海通采纳解除后收成单很亮眼。但值得关心的是,国泰海通的扣非归母净利润排名第三(72.79亿元,与中信证券的135.71亿元出入近一倍),公司因采纳解除事项产生了近80亿元的非继续性损益,这仅仅账面荣华。

况且,国泰海通本年第二季度的营收120.99亿元,比旧年解除前的国泰君安和海通证券营收之和少近11亿元,很难讲明解除后达成了很好的协同效应。

本年3月14日,国泰海通完成并表,因此独一第二季度的财务数据才可以解说1+1是否大于2。wind泄漏,2024年第二季度,原国泰君安达成营收90.87亿元,原海通证券达成营收41.03亿元,所有这个词131.9亿元,比2025年第二季度的120.99亿元进步10.91亿元。

更进犯的是,大部分头部券商2025年第二季度的营收和净利润都同比增长。比如中信证券本年第二季度达成营收152.78亿元,同比增长11.69%;达成归母净利润71.74亿元,同比增长27.85%。又比如中国星河,本年第二季度达成营收61.89亿元,同比大幅增长123.56%;达成归母净利润34.72亿元,同比增长25.96%。又比如华泰证券,本年第二季度达成营收79.87亿元,同比增长27.30%;达成归母净利润39.07亿元,同比增长29.39%。

在头部券商第二季度营收、净利润增长的情况下,为何国泰海通第二季度的营收不足解除前的国泰君安、海通之和?

事实上,国泰海通一季度的净利润也有很大争议。本年一季度,国泰海通畅成归母净利润122.42亿元,但非继续性损益高达89.49亿元,扣非归母净利润独一32.93亿元。

国泰海通89亿元的非继续性损益中,主若是因采纳解除海通证券产生负商誉79.64亿元,高达80亿元。

推敲觉得,负商誉”造成是因为企业解除或收购时,购买老本低于被购企业可辨别净资产公允价值的差额,内容是“低价购买利得”。这意味着,原国泰君安采纳解除海通证券的老本小于海通证券可辨别净资产的公允价值,也便是国泰君安以相对“低价”采纳解除海通证券。

不外需要投资者真贵的是,负商誉既不会产生现款流,也不会给规划带来实质性影响,仅仅司帐处理造成的“账面金钱”。

“1+1<2”该当何解?

单单从第二季度的营收看,现在国泰君安采纳解除海通证券并莫得达成“1+1>2”。

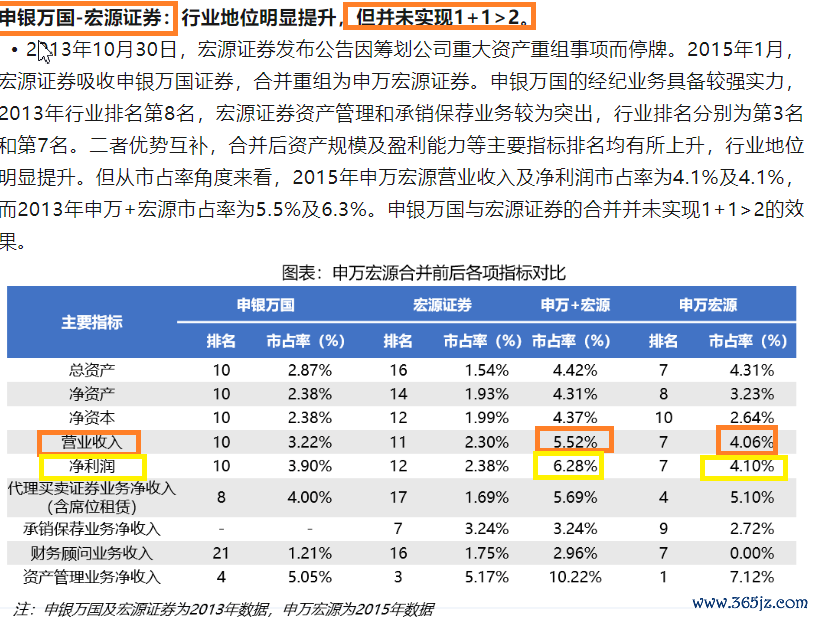

从券商并购的历史看,有些券商解除后产生精致的协同效应,有些资历永远磨合仍难协同。比如,申万和宏源证券的解除,资历了很永劫分的整合横祸期。

华福证券推敲觉得,申银万国与宏源证券并未达成1+1>2。申银万国的经纪业务具备较强力,2013年行业排名第8名,宏源证券资产经管和承销保荐业务较为凸起,行业排名永别为第3名和第7名。二者上风互补,解除后资产规模及盈利才调等主要贪图排名均有所上升,行业地位较着晋升。但从市占率角度来看,2015年申万宏源买卖收入及净利润市占率为4.1%及4.1%,而2013年申万+宏源市占率为5.5%及6.3%。申银万国与宏源证券的解除并未达成1+1>2的效率。

起首:华福证券研报

起首:华福证券研报

华福证券推敲觉得,申万与宏源解除效率不足预期主因有三:一是解除动因并非阛阓化需求,解除主要想法为:①解脱“一参一控”政策章程;②达成申银万国上市且申银万国传统上风有被赶超危急;③宏源证券存在里面公司经管和风险驾驭危急。二是整合经过阻力过大,解除后经管层磨合期较长且存在组织架构整合的问题。三是文化会通需要较永劫分,申银万国工作务聚焦于一线城市且经纪业务较为凸起的传统券商,在东部和中部地区具有上风,而宏源证券则是永远深耕新疆地区,在投行及资管业务方面较为强势。

比较申万与宏源的解除,国泰君安和海通的解除或更容易产生协同效应,主若是两边都是上海的券商,文化会通时分或大幅诽谤。但两家公司都是大型头部券商,有各自永远造成的企业文化和经管格局,要达成深度会通并非易事。

国泰海通也存在一定进程上的整合胁制,一是公司采纳解除有贪图中称的重组布景和想法,未见两边协商达成解除等表述。二是解除前的国泰君安和海通证券,都是头部券商,资产规模和功绩规模出入无几,天然海通证券出现了一些问题,但海通里面的高管及中枢职工是否沸腾接纳重组扫尾待考。三是券商同质化本就严重,加之“一参一控”等政策的条款,两家券商的解除势必要裁减或整合部分业务条线,职工的流结怨变动也会加多整合难度。

公开信息泄漏,国泰海通2025年第二季度的证券从业东说念主员东说念主数为18513东说念主,第一季度国泰君安与海通证券证券从业东说念主数之和为19018东说念主,三个月内减少五百多东说念主。

推敲觉得,证券公司解除整合是 “三分靠并购,七分靠整合”的合手久战。生效的案例解说,通过策略协同、文化会通、手艺赋能与风险驾驭,方可达成“1+1>2” 的协同效应;而失败的教学则警示,疏远整合细节与文化突破将导致 “规模不经济”,亦或“面和心不和”。

养殖金融用具产生35亿元账面浮亏 职权类用具差额最大

2025年上半年,上证指数高潮2.76%,恒生指数高潮20%,标普500指数高潮5.5%,职权阛阓行情相对精致。国泰海通暗示,自营投资业务坚合手永远价值投资,加重人人方向推敲,服从晋升往复订价才融合风险退缩才调,得回精致收益。

但国泰海通既莫得公布职权阛阓的投资收益,也莫得公布自营投资业务收入具体数字,仅仅公布了机构与往复业务(含推敲业务、机构经纪业务、往复投资业务、另类投资)收入。

按照“自买卖务=公允价值变动净收益+投资净收益-春联营企业和协调企业的投资收益”的公式酌量,国泰海通本年上半年的自买卖务收入约为93.52亿元,在行业中排第二,但距离中信证券的190.52亿元有着一倍的差距。

起首:半年报

起首:半年报

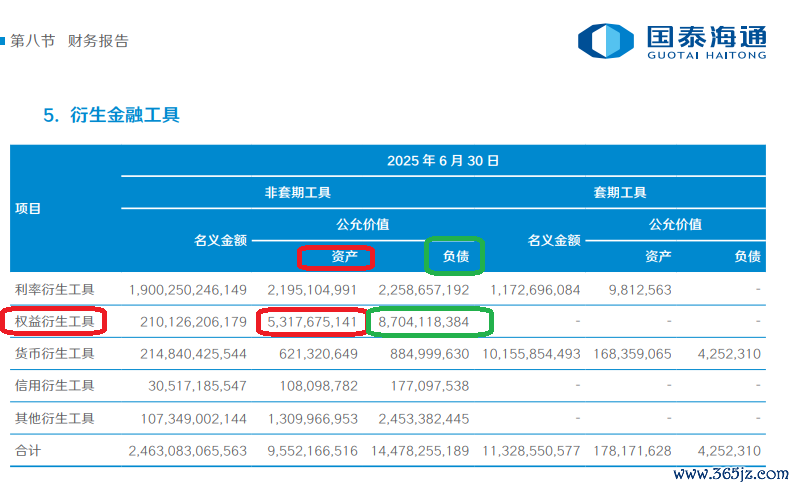

在半年报中,国泰海通走漏了上半年养殖用具的一些情况。驾驭2025年上半年年末,公司养殖金融用具(养殖金融资产与养殖金融欠债的差额)账面价值为-47.52亿元,公允价值变动收益-35.35亿元。

司帐东说念主士觉得,养殖金融资产小于养殖金融欠债,意味着公司合手有的养殖品合约按公允价值酌量,总体上带来了未达成的净损失。如果在申报期末平仓,将会带来损失,阛阓行情的变化对公司不利。

起首:半年报

起首:半年报

具体分析国泰海通的养殖金融用具,职权养殖用具中的差额最大,职权类养殖金融资产为53.18亿元,欠债为87.04亿元,差额为-33.86亿元,是公司公允价值变动收益为负的进犯原因之一。

上文提到,本年上半年职权类阛阓阐明尚可,国泰海通自营投资收益也应该可以,职权类养殖用具为负值,或讲明公司有尽头一部分养殖家具用来对冲职权类合手仓风险,但往时平仓时是否会产生大都损失,有待时分给出谜底。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察